ახალქალაქის მუნიციპალიტეტის 2020-2021 წლების საქმიანობის შემოწმების შედეგად, სახელმწიფო ადმინისტრაციის სამსახურმა ადგილობრივი თვითმმართველობის მუშაობაში მთელი რიგი ხარვეზები გამოავლინა. ერთ-ერთი პუნქტი, რომელიც სამსახურის ანგარიშში გაანალიზდა, არის „ბიუჯეტის შესრულების ხარვეზები“.

კერძოდ, ანგარიშში აღნიშნულია, რომ 2021-2022 წლებში მუნიციპალიტეტმა უკანონოდ შეასრულა მუხლი „არაფინანსური აქტივების ზრდა“. კერძოდ, წლის ბოლომდე მერიამ ადგილობრივი ბიუჯეტიდან და საქართველოს მთავრობის დადგენილებებით ინფრასტრუქტურული პროექტების განსახორციელებლად გამოყოფილი თანხები ვერ გამოიყენა. შედეგად, მუნიციპალიტეტმა ვერ მიაღწია პროგრამებით გათვალისწინებულ შედეგებს: საგზაო ინფრასტრუქტურის, წყალმომარაგების სისტემების, სპორტული მოედნების, სკვერების და სხვა ობიექტების მშენებლობისა და აღდგენის სამუშაოები ძირითადად არ დასრულებულა და შეფერხებულია.

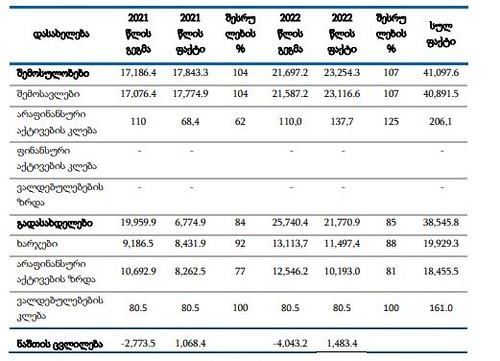

მუნიციპალური ბიუჯეტის შესრულების მაჩვენებლების მიხედვით, 2021-2022 წლებში შემოსავალმა 41 097.6 ათასი ლარი შეადგინა, გადასახადები – 38 545.8 ათასი ლარი. დაგეგმილი და ფაქტობრივი ბიუჯეტის მაჩვენებლები წარმოდგენილია ცხრილში.

საბიუჯეტო პარამეტრების არასწორი დაგეგმვისა და შესრულების გამო მუნიციპალიტეტს მნიშვნელოვანი საბიუჯეტო ნაშთები ჰქონდა. კერძოდ, 2021 წლის 1 იანვრის მდგომარეობით, მუნიციპალიტეტმა ბალანსზე 2 987,6 ათასი ლარი მიიღო. 2021 წლამდე მუნიციპალიტეტი გეგმავდა 2 773,5 ათასი ლარის გამოყენებას, მაგრამ სახსრების დაგროვებამ 1068,4 ათასი ლარი შეადგინა. შესაბამისად, პერიოდის ბოლოს დაფიქსირდა 4 056,0 ათასი ლარის ნაშთი, საიდანაც 2 279,1 ათასი ლარი თავისუფალი ნაშთია. 2022 წელს მუნიციპალიტეტი გეგმავდა 4 043,2 ათასი ლარის გამოყენებას, მაგრამ შეაგროვა 1 483,4 ათასი ლარი. შედეგად, წლის ბოლომდე ბიუჯეტის ნაშთმა 5 539,4 ათასი ლარი შეადგინა, საიდანაც თავისუფალი იყო 3 367,9 ათასი ლარი.

დასკვნა:

„მერიამ ფინანსური რესურსების მართვის პოლიტიკა უნდა შეიმუშავოს და ბიუჯეტის განსაზღვრისას შემოიღოს დამატებითი კონტროლის მექანიზმი, რათა თავიდან იქნას აცილებული თავისუფალი ნაშთი. ეს ხელს შეუწყობს მუნიციპალური რესურსების ეფექტურად გამოყენებას“.